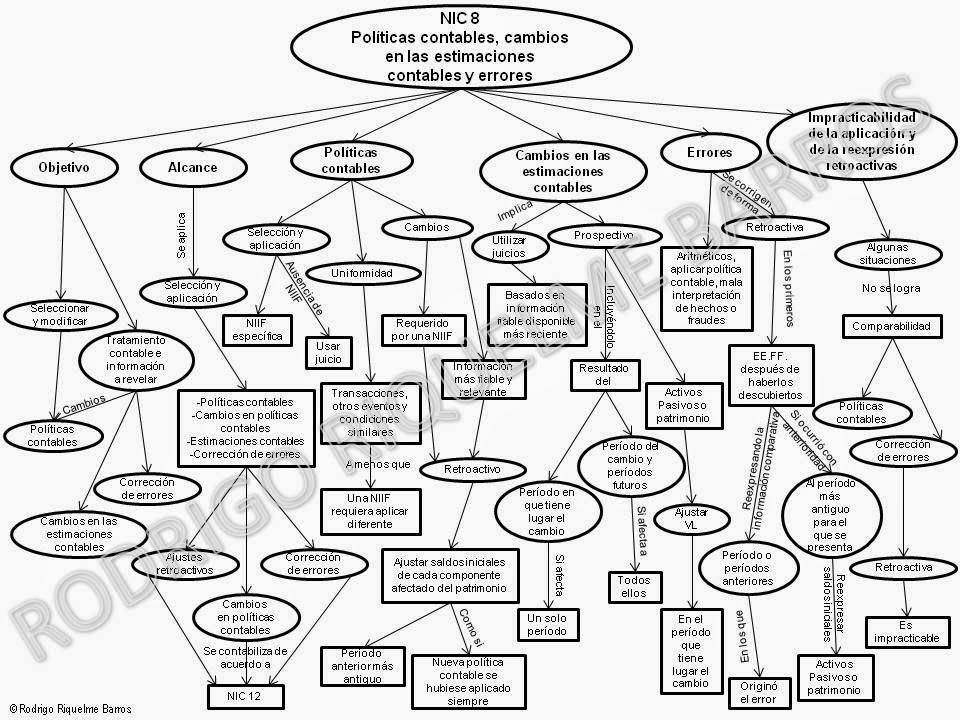

Objetivo

Establecer los criterios de selección y cambio de políticas

contables, junto con el tratamiento contable y el requisito de información

sobre cambios en políticas contables, cambios en estimaciones y errores.

Resumen

- Establece una jerarquía para la elección de

políticas contables:

Normas e Interpretaciones del IASB, teniendo en cuenta cualquier directriz de implantación del IASB que sea relevante;

A falta de una NIIF directamente aplicable, deberán consultarse los requisitos de las NIIF que se refieran a cuestiones similares y relacionadas; y las definiciones, criterios de reconocimiento y conceptos de medición para activos, pasivos, ingresos y gastos en el Marco Conceptual de Presentación de Información Financiera; y

La Dirección también puede tener en cuenta los pronunciamientos más recientes de otros organismos reguladores que utilicen un marco conceptual similar para crear normas contables, otros textos sobre contabilidad y prácticas aceptadas del sector.

Normas e Interpretaciones del IASB, teniendo en cuenta cualquier directriz de implantación del IASB que sea relevante;

A falta de una NIIF directamente aplicable, deberán consultarse los requisitos de las NIIF que se refieran a cuestiones similares y relacionadas; y las definiciones, criterios de reconocimiento y conceptos de medición para activos, pasivos, ingresos y gastos en el Marco Conceptual de Presentación de Información Financiera; y

La Dirección también puede tener en cuenta los pronunciamientos más recientes de otros organismos reguladores que utilicen un marco conceptual similar para crear normas contables, otros textos sobre contabilidad y prácticas aceptadas del sector.

- Las políticas contables se aplicarán atendiendo

a criterios de uniformidad en operaciones similares.

- Sólo deben realizarse cambios de política

contable si lo estipula alguna NIIF o si dan como resultado una información más

relevante y fiable.

- Si una NIIF exige un cambio de política

contable, deberán seguirse los requisitos de transición de dicho

pronunciamiento. Si no se ha especificado ningún cambio o si éste es

voluntario, se aplicará la nueva política contable con efectos retroactivos

mediante la reformulación de periodos anteriores.

- Si no es viable determinar efectos específicos

del periodo para su aplicación retrospectiva, la nueva política contable se

aplicará desde el comienzo del primer periodo en el que sea practicable la

aplicación retrospectiva y se realizarán ajustes acumulados en saldos al inicio

de dicho periodo.

La nueva política contable se aplicará de forma prospectiva desde el

inicio del primer periodo practicable cuando la entidad no pueda determinar el

efecto acumulativo que supone aplicar la política a todos los periodos

anteriores.

- Los cambios en las estimaciones contables (por

ejemplo, un cambio en la vida útil de un activo) se contabilizarán en el

ejercicio en curso, en ejercicios futuros, o en ambos (sin reformulación).

- Todos los errores significativos de periodos

previos se corregirán mediante la reformulación de las cifras comparativas de

ejercicios anteriores y, si el error se produjo antes del primer periodo de

presentación, mediante la reformulación del estado de situación financiera de

apertura.

Interpretaciones

Ninguna

No hay comentarios:

Publicar un comentario