sábado, 29 de junio de 2013

jueves, 6 de junio de 2013

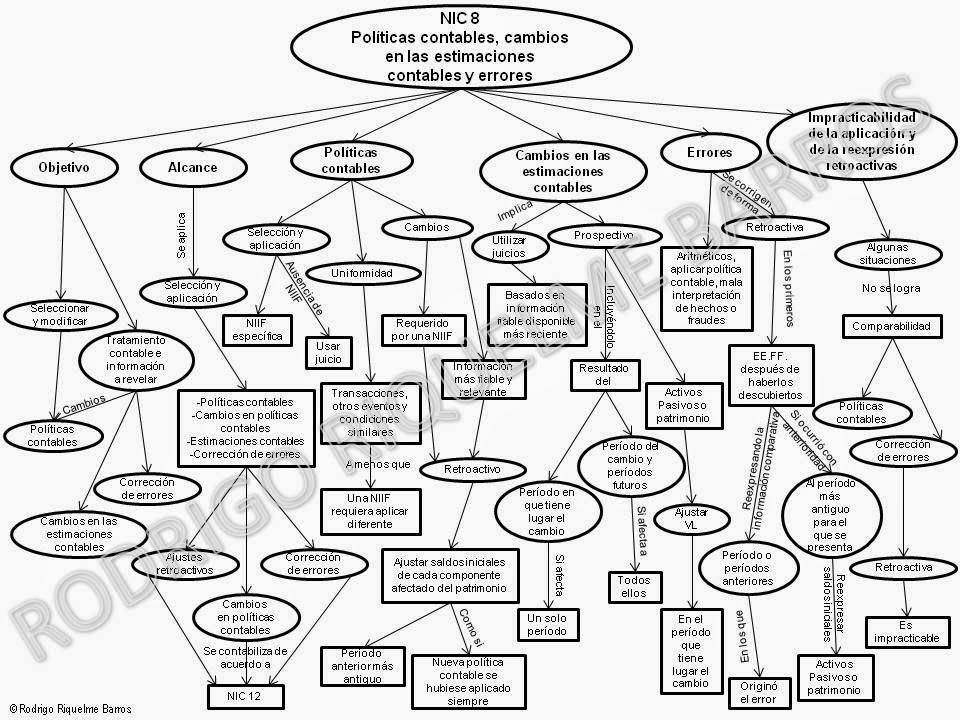

Mapa Conceptual de la NIC 8 (Políticas Contables, Cambios en las Estimaciones y Errores)

Objetivo

Establecer los criterios de selección y cambio de políticas

contables, junto con el tratamiento contable y el requisito de información

sobre cambios en políticas contables, cambios en estimaciones y errores.

Resumen

- Establece una jerarquía para la elección de

políticas contables:

Normas e Interpretaciones del IASB, teniendo en cuenta cualquier directriz de implantación del IASB que sea relevante;

A falta de una NIIF directamente aplicable, deberán consultarse los requisitos de las NIIF que se refieran a cuestiones similares y relacionadas; y las definiciones, criterios de reconocimiento y conceptos de medición para activos, pasivos, ingresos y gastos en el Marco Conceptual de Presentación de Información Financiera; y

La Dirección también puede tener en cuenta los pronunciamientos más recientes de otros organismos reguladores que utilicen un marco conceptual similar para crear normas contables, otros textos sobre contabilidad y prácticas aceptadas del sector.

Normas e Interpretaciones del IASB, teniendo en cuenta cualquier directriz de implantación del IASB que sea relevante;

A falta de una NIIF directamente aplicable, deberán consultarse los requisitos de las NIIF que se refieran a cuestiones similares y relacionadas; y las definiciones, criterios de reconocimiento y conceptos de medición para activos, pasivos, ingresos y gastos en el Marco Conceptual de Presentación de Información Financiera; y

La Dirección también puede tener en cuenta los pronunciamientos más recientes de otros organismos reguladores que utilicen un marco conceptual similar para crear normas contables, otros textos sobre contabilidad y prácticas aceptadas del sector.

- Las políticas contables se aplicarán atendiendo

a criterios de uniformidad en operaciones similares.

- Sólo deben realizarse cambios de política

contable si lo estipula alguna NIIF o si dan como resultado una información más

relevante y fiable.

- Si una NIIF exige un cambio de política

contable, deberán seguirse los requisitos de transición de dicho

pronunciamiento. Si no se ha especificado ningún cambio o si éste es

voluntario, se aplicará la nueva política contable con efectos retroactivos

mediante la reformulación de periodos anteriores.

- Si no es viable determinar efectos específicos

del periodo para su aplicación retrospectiva, la nueva política contable se

aplicará desde el comienzo del primer periodo en el que sea practicable la

aplicación retrospectiva y se realizarán ajustes acumulados en saldos al inicio

de dicho periodo.

La nueva política contable se aplicará de forma prospectiva desde el

inicio del primer periodo practicable cuando la entidad no pueda determinar el

efecto acumulativo que supone aplicar la política a todos los periodos

anteriores.

- Los cambios en las estimaciones contables (por

ejemplo, un cambio en la vida útil de un activo) se contabilizarán en el

ejercicio en curso, en ejercicios futuros, o en ambos (sin reformulación).

- Todos los errores significativos de periodos

previos se corregirán mediante la reformulación de las cifras comparativas de

ejercicios anteriores y, si el error se produjo antes del primer periodo de

presentación, mediante la reformulación del estado de situación financiera de

apertura.

Interpretaciones

Ninguna

miércoles, 5 de junio de 2013

Mapa Conceptual de la NIC 7 (Estado de Flujos de Efectivo)

Fecha de entrada en

vigor

Periodos iniciados a partir del 1 de enero de 1994.

Título modificado por la NIC 1 (2007) con efecto a partir

del 1 de enero de 2009.

Objetivo

Exigir a las entidades que suministren información acerca de

los movimientos históricos en el efectivo y equivalentes de efectivo a través

de un estado de flujos de efectivo que clasifique los flujos de efectivo del

periodo según su origen: actividades de operación, de inversión o de

financiación.

Resumen

§

El estado de flujos de efectivo debe analizar

los cambios en el efectivo y equivalentes de efectivo durante un periodo.

§

Entre los equivalentes de efectivo están las

inversiones a corto plazo (menos de tres meses desde la fecha de adquisición),

fácilmente convertibles en importes determinados de efectivo y sujetos a un

riesgo poco significativo de cambios en su valor. Generalmente no incluyen

participaciones de capital.

§

Los flujos de efectivo procedentes de

actividades de operación, inversión y financiación se presentan por separado.

§

Los flujos de efectivo de las actividades de operación

se presentan aplicando el método directo (recomendado) o el método indirecto.

§

Los flujos de efectivo procedentes de impuestos

sobre las ganancias se clasifican como flujos de efectivo de operación, salvo

que puedan identificarse específicamente con actividades de financiación o

inversión.

§

El tipo de cambio utilizado para la conversión

de las operaciones denominadas en moneda extranjera y de los flujos de efectivo

de una sociedad dependiente extranjera será el tipo vigente en la fecha de los

flujos de efectivo.

§

Los flujos de efectivo agregados derivados de la

adquisición o pérdida de control de sociedades dependientes y otros negocios se

presentan por separado y se clasifican como actividades de inversión, revelando

información adicional específica.

§

Las operaciones de inversión y financiación que

no supongan el uso de efectivo se excluyen de los estados de flujos de

efectivo, pero deberán hacerse constar por separado.

Interpretaciones

viernes, 31 de mayo de 2013

El Marco Conceptual para la Información Financiera

Marco Conceptual para

la información financiera

Adopción

Aprobado por el Consejo del IASC en abril de 1989.

Adoptado por el IASB en abril de 2001.

El Marco Conceptual está en proceso de revisión. En septiembre

de 2010 el IASB publicó el Capítulo 1 El objetivo de la información financiera

con propósito general y el Capítulo 3 Características cualitativas de la

información financiera útil.

§

Define el objetivo de la información financiera

de propósito general. El objetivo consiste en facilitar información financiera

sobre la entidad en cuestión que sea útil para los inversores, prestamistas y

otros acreedores existentes y potenciales, a fin de que éstos puedan tomar

decisiones en cuanto a la aportación de recursos a favor de la entidad.

§

Identifica las características cualitativas que

hacen que la información de los estados financieros sea útil. Para que sea

útil, debe ser relevante y presentar fielmente aquello que pretende presentar.

La información será más útil si es comparable, verificable, oportuna y

comprensible.

§

Define las partidas básicas de los estados

financieros y los criterios para su reconocimiento en los estados financieros.

Los elementos directamente relacionados con la posición financiera son el activo,

el pasivo exigible y el patrimonio neto. Los elementos directamente

relacionados con los resultados son los ingresos y gastos.

§

Define el concepto de capital y mantenimiento

del capital.

jueves, 30 de mayo de 2013

Mapa Conceptual de la NIIF 5 (Activos no corrientes mantenidos para la venta y operaciones discontinuadas)

Fecha de entrada en vigor

Periodos anuales iniciados a partir del 1 de enero de 2005.

Objetivo

Establecer el tratamiento contable de los activos no corrientes

mantenidos para la venta y los requisitos de presentación e información de operaciones

discontinuadas.

Resumen

• Introduce la clasificación “mantenido para la venta” (activos

disponibles para su venta inmediata y alta probabilidad de que se enajenen en

un plazo de 12 meses) y el concepto de grupo de enajenación (grupo de activos

que se enajena en una misma operación, incluidos los correspondientes pasivos que

también se transfieren).

• Los activos no corrientes o grupos de enajenación mantenidos

para la venta se miden al valor contable o al valor razonable menos el costo de

venta, de ambos el que sea menor.

• Los activos no corrientes mantenidos para la venta (ya sea

individualmente o como parte de un grupo de enajenación) no se amortizan.

• Un activo no corriente clasificado como mantenido para la

venta, y los activos y pasivos que componen un grupo de enajenación clasificado

como mantenido para la venta, se presentan por separado en el estado de

situación financiera.

• El activo y el pasivo de las sociedades dependientes deben

clasificarse como mantenidos para la venta si la sociedad dominante tiene

establecido un plan que supone la pérdida de control de la sociedad dependiente,

con independencia de si la entidad va a conservar una participación minoritaria

después de la venta.

• Una operación discontinuada es un componente de una

entidad que o bien ha sido enajenado, o bien se ha clasificado como mantenido

para la venta, y (a) constituye una línea de negocio o un área geográfica que

es significativa y puede considerarse separada del resto, (b) forma parte de un

único plan coordinado para enajenar una línea de negocio o de un área

geográfica de operaciones que puedan considerarse separadas del resto, o (c) es

una entidad dependiente adquirida exclusivamente con la finalidad de

revenderla.

• La entidad presenta en el estado de resultados integrales

reconocidos un único importe que comprenda el total del resultado de las operaciones

discontinuadas durante el periodo después de impuestos y el resultado de la

enajenación de las mismas después de impuestos (o de la reclasificación de los

activos y pasivos de las operaciones discontinuadas considerados como mantenidos

para la venta). Por tanto, el estado de resultados integrales reconocidos

constará de dos apartados: operaciones continuadas y operaciones discontinuadas.

• Las modificaciones de abril de 2009 confirman que la NIIF

5 exige desgloses de información relativos a activos no corrientes (o grupos de

enajenación) clasificados como mantenidos para la venta o como operaciones discontinuadas.

En consecuencia, los desgloses contemplados en otras NIIF no son aplicables a

este tipo de activos (o grupos de enajenación), a menos que estipulen específicamente

desgloses, o que los desgloses estén relacionados con la medición de activos o pasivos

de un grupo de enajenación que queden fuera del alcance de los criterios de

valoración de la NIIF 5.

Interpretaciones

Ninguna

lunes, 20 de mayo de 2013

domingo, 19 de mayo de 2013

Mapa Conceptual de la NIC 16 (Propiedades, Planta y Equipo)

Fecha de entrada en

vigor y transición:

Periodos anuales iniciados a partir del 1 de enero de 2005.

Las modificaciones derivadas de las Mejoras en las NIIF (mayo

de 2012), que aclaran cuándo deben clasificarse como inmovilizado material o

existencias las piezas de recambio, los equipos de mantenimiento permanente y

el equipo auxiliar, entrarán en vigor el 1 de enero de 2013, siendo posible su

aplicación anticipada.

Esta norma incluye disposiciones transitorias específicas

que deben tenerse en cuenta para el actual ciclo de presentación de

información. La NIC 8 requiere que cambios de una política contable por

aplicación de las NIIF que no incluyan una transición específica aplicable a

tal cambio se apliquen retroactivamente a menos que una NIIF establezca lo contrario.

Objetivo:

Establecer los principios para el reconocimiento inicial y

la valoración posterior del inmovilizado material.

Resumen:

• Los elementos de inmovilizado material deben registrarse

como activo cuando sea probable que la entidad obtenga beneficios económicos

derivados del mismo y el costo del activo pueda medirse con suficiente

fiabilidad.

• El reconocimiento inicial del activo ha de realizarse atendiendo

al costo, que incluye todos los costos necesarios para su puesta a punto

teniendo en cuenta el uso al que está destinado. En caso de aplazarse el pago

más allá de las condiciones de crédito normales, se reconocerán gastos

financieros a menos que éstos puedan capitalizarse según lo previsto en la NIC

23.

• En la valoración posterior a la adquisición, la NIC 16 permite

elegir el criterio contable:

–– Criterio del costo: el activo se valora a su precio de

coste menos la amortización acumulada y el deterioro.

–– Modelo de revaluación: el activo se registra por el

importe revalorado, que corresponde al valor razonable a la fecha de

revaluación menos la amortización acumulada y el deterioro de valor posteriores.

• De acuerdo con el modelo de revaluación, las revaluaciones

deben realizarse con regularidad.

Todos los elementos de una determinada clase deben ser

revalorados.

–– Los incrementos por revaluación se reconocen en Otro

resultado integral y se acumulan en el patrimonio neto (reserva de revaluación). No obstante, el incremento deberá reflejarse en

resultados en la medida que revierta una reducción de valor del mismo activo previamente

reconocida en resultados; y

–– Las reducciones de valor se contabilizan en la cuenta de

resultados. No obstante, dicha reducción se cargará directamente a la reserva de

revaluación en la medida que exista un saldo acreedor en la reserva de

revaluación correspondiente a dicho activo.

• Cuando se enajena el activo revaluado, la reserva de

revaluación clasificada en el patrimonio neto permanece en el patrimonio neto

y no se lleva a resultados.

• Los componentes de un activo con distintos patrones de

obtención de beneficios deben depreciarse por separado.

• La depreciación se carga sistemáticamente a lo largo de la

vida útil del activo. El método de depreciación debe reflejar el patrón de

consumo de los beneficios. El valor residual se revisa al menos anualmente y se

corresponde con el importe que la entidad recibiría actualmente si el activo

tuviera ya la antigüedad y las condiciones esperadas al final de su vida útil.

La vida útil también se revisa con carácter anual. Si el funcionamiento de un elemento

del inmovilizado material (por ejemplo, una aeronave) requiere grandes

inspecciones periódicas, cuando se realiza una de ellas su costo se registra en

el valor contable del activo como una renovación, siempre que se satisfagan los

criterios de reconocimiento.

• El deterioro de valor del inmovilizado material debe evaluarse

de acuerdo con la NIC 36.

• Todas las permutas de inmovilizado material se valoran al

valor razonable, incluidas las permutas de elementos similares, salvo que la

operación de permuta carezca de fondo comercial o no pueda valorarse con

suficiente fiabilidad el valor razonable del activo recibido ni del activo

entregado.

• Las entidades que venden periódicamente elementos de

inmovilizado material que previamente habían arrendado a terceros deben transferir

dichos activos a existencias a su valor contable cuando finalice el

arrendamiento. El producto de la venta de dichos activos debe reconocerse como

ingreso según lo previsto en la NIC 18.

Interpretaciones:

Véase en la NIC 18 un resumen de la interpretación CINIIF 18

Transferencias de activos de clientes.

CINIIF 20 Costos de exploración durante la fase de producción

de una mina a cielo abierto.

La CINIIF 20 aborda el reconocimiento de los costos de

exploración durante la fase de producción como un activo y la valoración

(inicial y posterior) del activo de dicha actividad de exploración.

sábado, 18 de mayo de 2013

Mapa Conceptual de la NIC 2 (Inventarios)

Fecha de entrada en

vigor:

Periodos anuales iniciados a partir del 1 de enero de 2005.

Objetivo:

Establecer el tratamiento contable de las existencias, incluyendo

la determinación del costo y su consiguiente reconocimiento como gasto.

Resumen

• Las existencias deben ser valoradas al costo o al valor

neto realizable, de ambos el menor.

• Los costos comprenden el precio de adquisición, el costo

de transformación (materiales, mano de obra y gastos generales) y otros costos

para dotar a las existencias de su condición y ubicación actuales, pero no las

diferencias de cambio de divisas. Se le deben restar las rebajas y descuentos.

• En el caso de existencias que no son intercambiables, los

costos se atribuyen de forma específica a los elementos concretos del

inventario.

• En el caso de los elementos intercambiables, el costo se

determina usando el método de primeras entradas, primeras salidas (PEPS) o el

costo medio ponderado. El método UEPS (últimas entradas, primeras salidas) no

está permitido.

• Cuando se venden las existencias, el valor contable debe

reconocerse como gasto en el mismo periodo en que se registra el ingreso

correspondiente.

• Los saneamientos a valor neto realizable se reconocen como

gasto en el periodo. Las reversiones derivadas de un incremento en el valor neto

realizable se reconocen como una reducción de los gastos de las existencias en

el periodo en que se producen.

Interpretaciones:

Ninguna

Suscribirse a:

Comentarios (Atom)